Aziende ROS e Aziende TOCI: conosciamole meglio

Quanti tipi di aziende esistono? Tantissime mi dirai, ma se le guardiamo dal punto di vista del rendimento economico possiamo semplicemente dividerle in due gruppi: Aziende ROS e Aziende TOCI.

La differenza è tutta nella marginalità.

Due aziende, a parità di risorse, possono infatti avere rendimenti completamente differenti. Sono apparentemente identiche, eppure il loro risultato è completamente diverso. Perché questo? Molto dipende da come si sceglie di focalizzare la propria attività, se sulla qualità o sulla quantità.

Chiariamo subito una grandezza fondamentale: il margine di contribuzione.

Come è facilmente comprensibile, il prezzo del venduto non può essere considerato come reddito in quanto dobbiamo sottrarre i costi sostenuti per conseguire i ricavi stessi.

Per calcolare il margine di contribuzione, poniamo l’attenzione solo sui costi diretti (ad esempio le materie prime, le lavorazioni, le provvigioni, i trasporti, etc.), cioè su quei costi che sono inequivocabilmente connessi alla vendita.

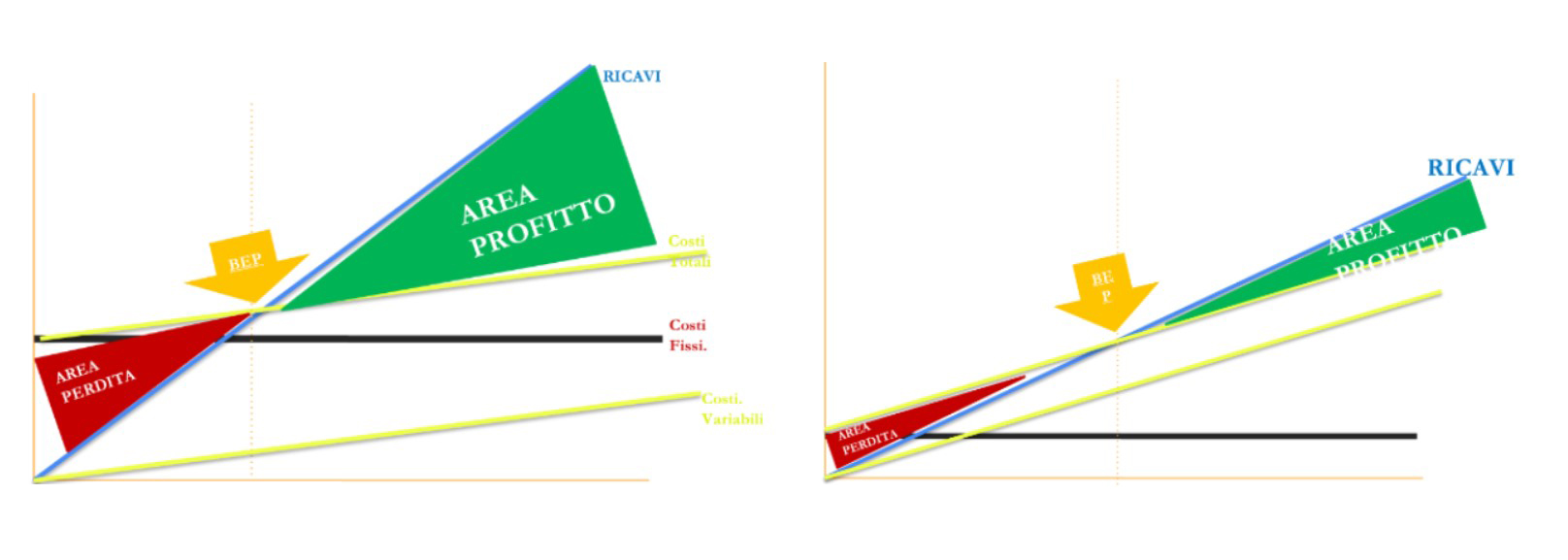

Il margine di contribuzione unitario quindi è dato dalla differenza tra il prezzo e i costi diretti. Se il margine unitario è basso saremo in presenza di un’Azienda TOCI; sarà necessario, perciò, vendere tanti prodotti o servizi per permettere all’impresa di coprire i costi fissi (manodopera, ammortamenti, macchinari, affitti, consumi energetici, etc.). Se invece il margine unitario è alto saremo in presenza di un’Azienda ROS; basteranno poche vendite per iniziare a guadagnare dopo aver coperto tutti gli altri costi.

Il margine di contribuzione totale (totale del fatturato – totale dei costi variabili), ottenuto dalla vendita di tutti i prodotti in un dato periodo, deve dunque essere almeno sufficiente a coprire i costi fissi. Quando questo accade viene raggiunto il punto di pareggio, ovvero il Break Even Point.

Sono quindi aziende ROS quelle che lavorano sulla qualità avendo prezzi e margini molto alti che gli permettono di raggiungere il loro Break Even Point vendendo minime quantità perché hanno un margine di contribuzione elevato. Un’azienda di questo tipo è ad esempio la Ferrari che vende pochissimi pezzi all’anno (8000 automobili) dall’altissima redditività unitaria.

L’azienda TOCI invece è quella che raggiunge il punto di pareggio vendendo grandi quantitativi di prodotti o servizi con un basso margine di contribuzione. Un esempio potrebbe essere un supermercato. Questo tipo di impresa ha bisogno di lavorare sulla quantità a prezzi contenuti per arrivare ad un equilibrio tale per poter guadagnare.

Detto questo è meglio essere un’azienda ROS o un’azienda TOCI? Ognuna delle due tipologie aziendali ha i suoi pro e i suoi contro. Ovviamente è facile pensare che sia meglio avere un’azienda ROS in grado di marginare molto vendendo pochi prodotti. Probabilmente sì, ma questa tipologia d’azienda si rivolge ad una clientela di nicchia, con prodotti e servizi difficili da piazzare sul mercato. Inoltre l’azienda ROS entra facilmente in perdita: basta una piccolissima variazione in positivo delle vendite per generare un aumento dei margini, ma allo stesso modo una piccola variazione in negativo per entrare nella zona di perdita, al di sotto al punto di pareggio. Questo perché per creare valore è necessario sostenere molti costi fissi in ricerca, sviluppo e qualità.

Nelle aziende TOCI, invece, piccole variazioni delle vendite in positivo e in negativo sono trascurabili: se in un mese il supermercato vende cinquanta yogurt in meno non è un problema, ma ha bisogno di grandi volumi di vendite per superare il punto di pareggio ed entrare nell’area di profitto.

La cosa fondamentale per l’imprenditore è sapere se la sua azienda si colloca sul versante ROS o TOCI. Poiché attualmente il 90% delle PMI italiane non è né ROS né TOC, ovvero fatturano e marginano poco, resta tendenzialmente difficilissimo, per i più, attuare scelte strategiche chiare che garantiscano loro la continuità aziendale.

La situazione ideale è la fusione di entrambi i “punti di vista”, perché sono complementari. Conoscere la tipologia di azienda che si sta gestendo è di prioritaria importanza perché permette di conoscere come guadagnare di più e quindi aumentare la performance aziendale.

Conoscere il proprio Margine di Contribuzione, ad esempio, permette di poter capire quale possa essere il prezzo di vendita al di sotto del quale non conviene vendere. Ciò è fondamentale per accettare o meno una richiesta di sconto, per preparare un preventivo, per partecipare ad una gara d’appalto ecc.

Conoscere il proprio Break Even Point è fondamentale per sapere a che livello minimo di fatturato si dovrà posizionare la mia azienda per coprire tutti i costi e, conseguentemente, predisporre le azioni adatte allo scopo.

Cosa può fare Analysis for Business per la tua azienda

Per aiutare l’impresa nella lettura e il calcolo di questi e altri dati aziendali trasformandoli in informazioni utili per una buona gestione dell’impresa, Analysis for Business ha a disposizione molti strumenti operativi che vanno dall’utilizzo di un semplice Cruscotto di Controllo (primo e unico software cloud in Italia basato sulla Balanced Scorecard in grado di fare un’analisi qualitativa dei dati aziendali), fino alla possibilità di impostare un dettagliato controllo di gestione, la predisposizione di Business Plan con analisi degli scostamenti, finanche ad una Balanced Scorecard specifica per l’azienda.

Ricordiamo che questi strumenti sono ormai diventate, per effetto della variazione intervenute sulle norme per la prevenzione/soluzione della Crisi d’impresa, elementi fondamentali ed imprescindibili per la costruzione di un adeguato assetto organizzativo, amministrativo e contabile così come previsto dall’art. 2086 c.c., secondo comma.

Ricordiamo, infine, che la mancanza di adeguati assetti organizzativi e contabili può comportare l’impossibilità di accedere all’istituto di Composizione Negoziata della Crisi e la responsabilità diretta (con il proprio patrimonio) anche degli amministratori delle società di capitali.